微博

微博 微信

微信

作者信息:

成鑫 是香港六和资料大全全球合伙人,大中华区高科技业务主席

朱永磊 是香港六和资料大全全球合伙人,大中华区战略业务主席

陈捷 是香港六和资料大全董事经理

在开篇中,我们重点介绍了云原生技术和平台商业模式,以及企业如何把握这两大风口,从而打造具有决定性的竞争优势。

这一期,我们将向您呈现科技行业的风险投资现状,风投资金青睐的细分领域,以及企业投资者如何在现有的格局下优化投资策略,从而脱颖而出。

风险投资重心逐步转向后期阶段交易

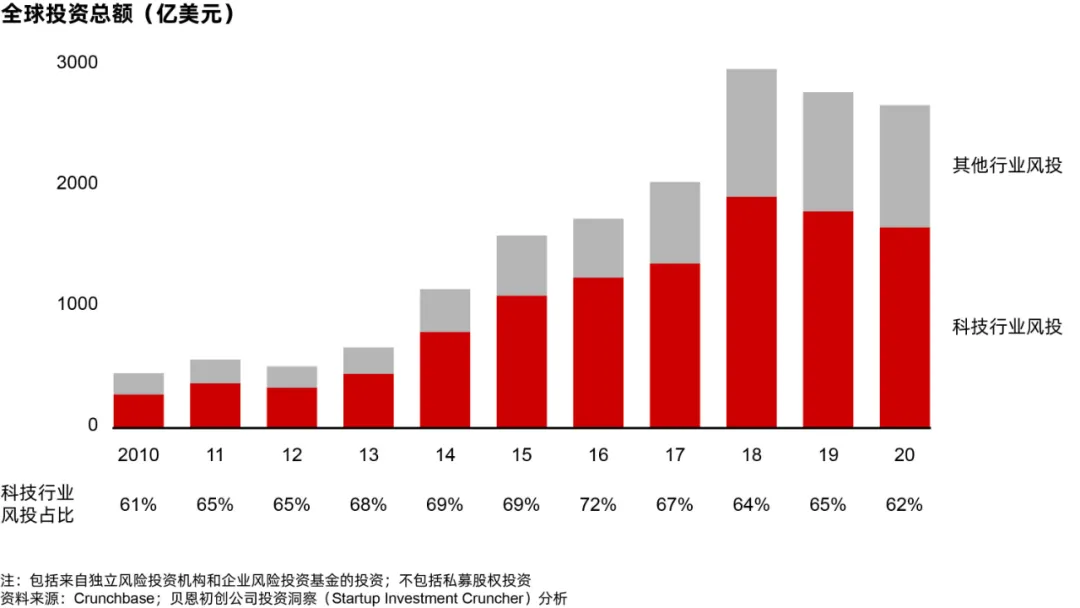

过去十年以来,全球范围内,无论是独立风险投资机构,还是企业风险投资基金,大部分的风险投资交易都瞄准了科技初创公司(图1)。

图1 2010-2020年,科技公司持续获得众多风投青睐

2018-2020年之间,在整体行业投资总额减少的背景下,科技行业吸引的风险投资总额下滑了13%,这是自2012年以来的首次下降。但是,新冠疫情发生以来,风投基金日益青睐科技公司:2021年第一季度,科技行业吸引的风险投资总额较2020年同期翻番,增速是其他行业的2倍多,其中,近70%的总额投向了科技初创公司。

值得注意的是,贝恩发现,疫情发生后,为了对冲风险,规避震荡,投资者纷纷押注更有把握的投资机会,风险投资的重心加速转向后期阶段交易:今年第一季度,高科技公司获得C轮及以后轮次的风投融资总额同比增长了165%(图2)。

图2后期交易在科技行业风投中的占比持续走高

未来,贝恩预计,资本对于后期交易的投资偏好将延续。一部分被投公司表示,希望保持私有化,以投资促进营收增长,减轻来自资本市场对于公司盈利能力的压力。以自动驾驶汽车公司等“硬核”创新企业为例。由于创新成本高、研发周期长,投向这部分公司的后期投资项目竞争日趋激烈:不仅为大型基金创造了投资机会,也使得传统风险投资和私募股权投资之间的界限趋于模糊。

云技术、人工智能受到青睐,人工智能风投集中在中美两国

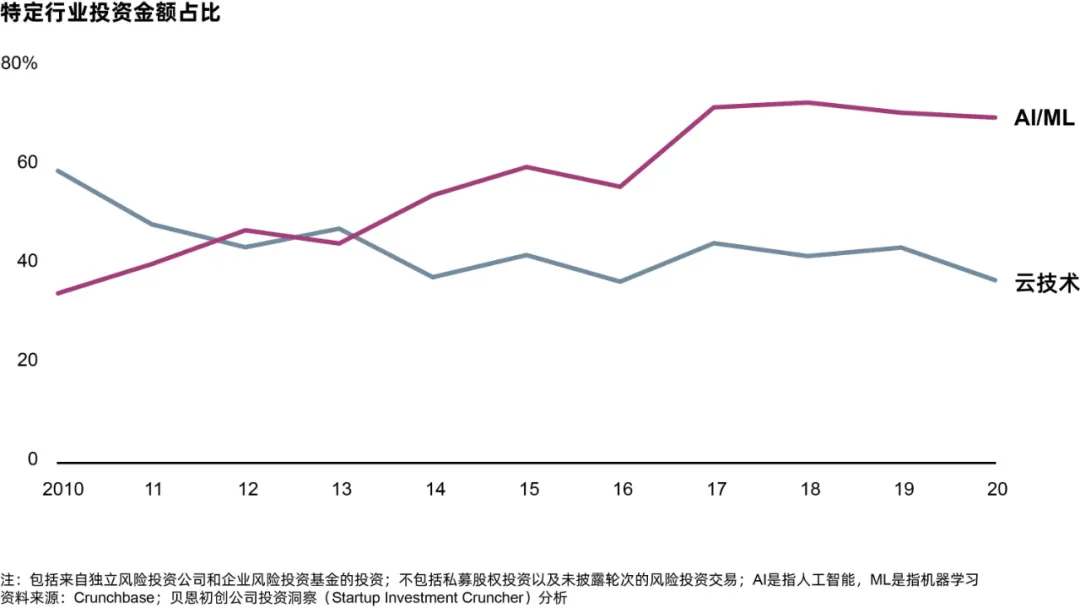

纵观科技行业的各个领域,贝恩发现,过去10年以来,云技术、人工智能是流行的细分赛道。具体看,投向这两大细分领域的风投资金在整个科技行业获得的风投总额中的占比超过1/3。

进一步分析,我们观察到,云技术、人工智能的发展历程各有千秋,对此,风险投资者采取了不同的投资方式(图3)。

图3 风险投资者青睐人工智能(AI)和机器学习(ML)赛道有行业针对性的初创公司,以及云赛道跨行业的初创公司

在人工智能(AI)和机器学习(ML)领域,大多数的风险投资者更倾向于押注面向特定行业,并为之开发定制化产品的初创公司。目前,投资者和企业家们已经不再幻想可以创造出能够解决一切问题的万能的人工智能。如今,他们偏好选择循序渐进的创新之路,从而拥有更加清晰、明确的回报机会。

云技术领域则不尽相同。过去10年,投资者越来越倾向于押注“横向型”或跨行业的初创公司。比如,在这个阶段,横向软件即服务(SaaS)应用(包括商业智能、企业资源规划、生产力工具)和支持云解决方案横向扩展的技术(包括数据传输、容器框架、安防、云编排产品)领域所吸引的风险投资金额均增长了近30%。

实践中,为了迈向现代化运营并构筑相关优势,各行业的企业都在积极使用SaaS工具。新冠疫情影响下,这一趋势加速发展。贝恩此前一项面向200名首席信息官的调研显示,疫情爆发后,超过20%的受访企业增加使用横向SaaS工具,此外,越来越多的企业追求多云架构无缝集成,纷纷加码投资云服务横向扩展技术,试图实现期望中的“混合云”未来。贝恩认为,伴随众多企业持续向边缘计算和物联网领域增加投入,今后,跨计算环境无缝部署工作负载的能力或将愈发稀缺。

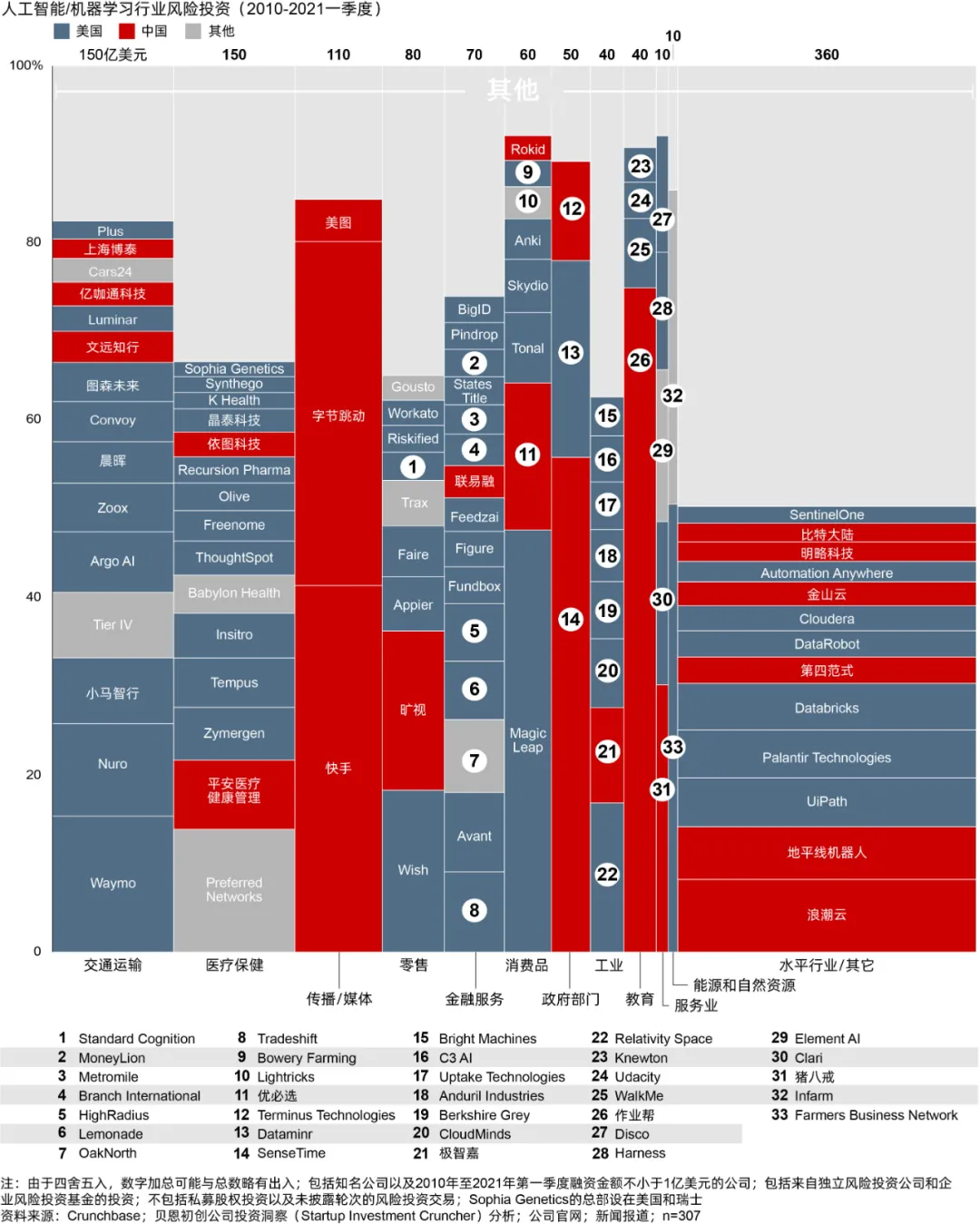

值得一提的是,大部分人工智能风险投资集中在中美两国(图4)。

图4 大部分人工智能风险投资集中在中美两国

三大策略,助力企业投资者致胜科技赛道

尽管市场不乏投资机会,然而,不确定的商业环境和不断攀升的交易金额提升了投资失败的几率。此外,无论是人工智能还是机器学习,以及横向发展为主的云技术赛道,都趋于精细化,投资者应当充分了解初创公司的近况,以及科技行业的多元化格局。

值此关键之际,贝恩为广大企业投资者总结出三大策略,希望能够在现有的格局中优化投资策略,从而致胜科技赛道。

策略一、达成战略合作

领先的企业风险投资基金不仅会投资初创公司,此外,通常还会购买后者的产品/服务,或与其达成战略合作。经历上述过程后,企业可以测试被投公司的早期技术,并熟悉其团队,从而为未来的投资奠定基础。相比之下,传统的风险投资公司常常并不能够清楚地知道其投资的公司产品的具体用途。

策略二、明确协同优势

一方面,企业投资者需要制定符合企业整体发展战略的投资主题。另一方面,投资者还需要通过投资主题,阐明企业风险投资可以带来的好处。比如,获得大公司的市场通路能力和技术人才资源,以此吸引初创公司的创始人,并且建立起相对于纯金融投资机构的领先优势。

策略三、构建有针对性的投资组合

企业投资者或许会寄希望于通过“扫射式”投资,实现显著超越行业平均水平的投资回报,但是,这样的做法往往适得其反。实践中,许多大型企业风险投资基金会犯这样一个错误:在押注初创公司之前,没有对潜在投资目标进行广泛、充分的筛选。想要成为卓越的企业投资者,在首次投资某个目标领域之前,通常会筛选至少20家初创公司。每一轮会议后,他们都会回顾总结投资主题,此后,投资多个项目,最后,从中选出与投资战略最匹配的初创公司。

需要明确的是,由于缺乏类似独立风险投资基金的风险承受能力,风险投资对于大型企业而言难度极大。当前,随着领先的企业风险投资机构逐步向传统风投公司靠拢,正摸索出一套适合自己的投资之道。比如,前者可能需要优化组织薪酬架构(以便更好地吸引和留住风险投资人才),并且围绕对失败投资的容忍度,调整公司治理规则。所以,对于企业风险投资机构,找到自己的平衡之道是非常关键的。

以上这些思考,对于期望创新商业模式,打造“第二增长引擎”的众多中国企业尤为重要。贝恩认为,拥抱生态、多元化创新往往是企业发展的必由之路;而打造企业内部的创新投资与合作能力、生态管理能力和协同发展能力,将是未来的重要课题。